クレジットカードやキャッシング、カードローン、リボ払いなど、借金250万円の返済に困っている方もいるでしょう。

借金額が大きくなると、利息の返済だけできつくなり、さらに借入を繰り返すという悪循環に陥ってしまうことも珍しくありません。250万円の借金を完済することは不可能なのでしょうか。

そこで本記事では、「借金250万円の返済が終わった結果www」の口コミや700万円の借金問題を解決した自身の経験を元に、250万円の借金完済に向けたポイントをお伝えしていきます。

借金の返済が辛く、夜も眠れないという方は、ぜひご一読ください。

「借金250万円の返済が終わった結果www」半年返済可能?自力返済は大したことない?知恵袋など口コミ

250万円や300万円、それ以上など借金返済で苦しんでいるのはあなただけではありません。まずは、借金250万円の返済が終わった人や返済中の人の声からチェックしていきましょう。

250万円の借金を完済した人の声

以下のように、250万円の借金を、完済した人の声が多々上がっています。

さまざまな事情で抱えた借金ですが、非正規でも返済したとの声もみられるので、しっかり計画を立てれば完済も夢ではありません。

借金で失敗した時の話。クレカリボから始まってその後はアコム。気づけば借金250万。運良くおまとめローンで金利2%まで下がったけど悪夢はここから。FXにハマって借りれるところから借りまくって借金600万。今では借金返済指導してるけど当時の自分も悲惨。だからみんなの気持ちは痛いほど分かる。

— 財前マモル@借金返済300人指導 (@zaizenmamoru) March 11, 2024

借金250万で毎月8万ほど約定返済。

— 城ヶ崎さん@借金垢 (@shakinyametai) March 10, 2024

毎月元金が5万くらい減る。

計算してみると4年2ヶ月で完済できる。

そう、借金をこれ以上増やさなければ、繰上げ返済せずとも4年で完済できる。

これ以上、ぜっっったいに増やさないこと。

増やさなければ減るだけよ。

ギャンブルしてもいいけど増やすな。

奨学金250万くらい借りてたけど就職して3年くらいで全額返済したぞ。金貯まったんで残額一括払いした。逆にどうしたらあんな低利子の借金返せないんだ?多くて800万程度だろ?#何か見た

— はぅあ@本能の共犯者 (@minato3P) March 8, 2024

非正規で働いてきたけど250万くらいやけど奨学金返済したな…今のところ大きな借金はないぞw

— すわ@婚活 (@suwasuwaM9) March 7, 2024

借金250万円〜の返済に悩んでいる人の声

まだ完済できておらず、返済に悩んでいる人の声も見ていきましょう。

自己破産しない理由

— ぐりふぉん (@K9738069441280) March 6, 2024

今奨学金200万

キャッシング、税金等合わせて50万

合計250万ほどの借金がある

ただ、破産すると親に返済義務がいくし

今の警備の仕事も辞めないといけなくなる

取り敢えずこれから始まる契約社員やってみて、続けられなかったらもうその時は破産する

再来月から借金250万の返済生活に突入するのきっつ

— Kac1m (@NN05742904) February 24, 2024

今週は借金返済を頑張ったので、総額730万→640万になりました。

— 借金返済系ブロガーコムコム! (@syakinbrog) February 11, 2024

640万の内訳は、

労金フリーローン250万

労金カーライフローン270万

奨学金120万(金額は詳細見てないからおよそ)

毎月15万の返済と、ボーナスで年2回30万返そうと思っていますので、1年で240万返済、3年で返済完了します。

借金300万以上してる人って年収いくらで審査だしてるの??もうお金なさすぎて50万くらい追加で借りたいんだけど😂100万も返せないくせに借りるなって感じだけどまぢ生活できない(;_;)つらい

— ひまわり (@ofurohairanai) May 30, 2021

車と奨学金で300万も借金あるのか、つらいな、笑

— みじんこちゃん (@vw_venteeee) May 11, 2021

このように、250万と言わず、300万円などそれ以上の借金に悩んでいる人も少なくありません。

「借金250万円の返済が終わった結果www」自力返済する6つのポイント

借金を自力返済するには、以下のポイントをチェックしておきましょう。ここで言う自力返済というのは、おまとめローンや債務整理を使わない方法です。

- 借金額・借入先・毎月の返済額・金利を洗い出し把握する

- 現状の生活費を把握し見直し削れるものは削る

- 副業や転職で収入を増やす

- 借入金額は少ないものから集中して繰上げ返済する

- 新たな借入やクレジットカードの支払額を増やさない

- 無理をしすぎない

①借金額・借入先・毎月の返済額・金利を洗い出し把握する

まずは、どこからいくら借りて、毎月の返済額・金利がいくらなのかを明確に把握しましょう。

複数の借入先がある場合、現状を把握せず闇雲に毎月返済している方が少なくありません。これでは、管理が疎かになり「思っていたより借金額がやばい」「毎月赤字になっていることに気づいた時には遅かった」と言う状態になりかねません。

特に借金を早く返済したい場合は、今の状況を細かく把握して金利負担がどのくらいあるのかをチェックすることが大切です。

②現状の生活費を把握し見直し削れるものは削る

借金状況を把握したら、次は現在の生活費を見直しましょう。

特に毎月必ずかかる固定費を削れば、借金の返済に回せます。食費など変動するものより確実に見通しを立てやすいので、以下のような行動が取れないか考えてみてください。

- 一人暮らしなら実家へ戻る

- 家賃の安いところに引っ越す

- サブスクを解約する

- 電気やガス会社を見直す

- 無駄な保険は解約する

- 自動車保険を見直す

- 格安SIMへ乗り換える

- 車やバイクを手放す

一人暮らしなら実家へ戻る

もし現在一人暮らしで、実家に戻ることが可能なら家賃がまるまる浮きます。これが一番固定費削減に効果的。

家賃として5万円〜10万円かかっていた分を返済に充てれば、かなり早く完済に近づくでしょう。

実家に借金があることを黙っている場合は、少し生活費を入れることで数年住ませてもらえるか交渉しましょう。借金の返済がバレたくない方は、返済に遅れると郵便で督促状が届いてしまうので、注意してください。

家賃の安いところに引っ越す

「実家が遠い」「通勤が不便になる」と言った場合は、借金完済までの間、家賃が安いところに引っ越すのも得策です。

というと、「引越しにもお金がかかる」「初期費用がもったいないのでは?」と感じる方もいるでしょう。しかし最近は、初期費用0円、手数料もなしで、都内の物件が2万円から借りられる「ビレッジハウス」や、入居でお祝い金が最大10万円もらえる「キャッシュバック賃貸」などの利用で、引越し料金を大幅に浮かすことができます。

「ビレッジハウス」は47都道府県に物件がありますので、地方の方にもおすすめ。

さらに引越しや賃貸契約の初期費用を浮かせたい方は、ホテルを1ヶ月単位で借りられる「goodroomサブスク暮らし」や、東京で家賃3万円から住める「シェアドアパートメント」も人気です。

自力で借金返済を目指すなら、ぜひ活用しましょう。

サブスクを解約する

動画や音楽配信など、なんとなく契約しているサブスクサービスは今すぐ解約しましょう。500円や980円など、一見わずかな金額に見えてしまいますが、数が多くなると毎月数千円の出費です。

もし毎月のサブスク3,000が浮くなら、年間36,000円。5年で180,000円にもなります。この金額があれば、借金返済はもちろん、返済中の食費の足しにできますから、無駄なサブスクは忘れずに解約しておきましょう。

電気やガス会社を見直す

電気やガス会社を見直すことによって、毎月の料金が大幅にダウンするケースも少なくありません。

例えば、私の場合、電気を乗り換えただけで月額1,000円前後、年間12,000円〜15,000円の削減に成功しています。

こちらもわずかな金額ですが、他の固定費削減と組み合わせれば大きな節約につながるので、侮れません。ただ乗り換えるだけで、難しい手続きなどは必要ないのでおすすめ。

賃貸でも持ち家でも乗り換え可能なので、どれだけ安くなるのかシミュレーションしてみるといいでしょう。

電気やガス料金の比較サイト「エネチェンジ」を利用すると、一括比較できます。

無駄な保険は解約する

必要のない保険に加入している場合は、解約などを検討しましょう。また同じ内容で安い保険に乗り換えるのも賢い選択です。

もしどの保険を解約したらいいのか、どの保険に乗り換えたら損をしないのかを知りたい場合は、FPなどの専門家に無料で相談できるサービス「保険マッチングネット」などを利用すると便利です。

オンライン面談が可能なので、自宅でスキマ時間に相談できますし、気軽です。無理に保険を勧められることもありません。

ちなみに、積み立て型の保険に加入していたら、解約返戻金で借金を返済できる可能性もあります。

また、保険の契約者貸付で一時的に借りて、借金を返済するのも一つの方法です。契約者貸付の金利は、カードローンと比べて低いので、検討してみてください。該当する方は、保険会社に電話すれば、翌日にはすぐに振り込んでもらえるはずです。

また保険会社のマイページから申請できます。

自動車保険を見直す

続いて、自動車保険の見直しも固定費を下げるために効果的です。自動車保険も月数千円ほど下げられたら、年間にして数万円の差が出ます。

「インズウェブ」というサービスを利用すると、状況にあった最安値の保険を見つけることができて便利。年間3万6千円〜5万円安くなった人もいるほどです。

こういう地道な見直しが、借金完済には必要です。

格安SIMへ乗り換える

大手キャリアのスマホを利用している方は、格安SIMへの乗り換えを検討してみてください。

私は長くauを使用していましたが、UQモバイルに乗り換えただけで、毎月1万円、年間12万円の節約に成功しています。

au時代の料金は、約15,000円前後。無料通話やデータプランなどを見直したことがなく、ただ請求が来るものを支払っていました。

しかし、UQモバイルに乗り換えたらどうなるのだろうと、シミュレーションしてもらったら、なんと4,200円〜4,800円ほどに下がることを知り、速攻乗り換え。

通話はLINEを使えば無料ですし、10分間の無料通話も付いているので、今のところは困っていません。

大きな節約になりますので、格安SIMへの乗り換えもおすすめです。

ちなみに私はauとの相性がいいUQに乗り換えましたが、最大限に料金を安くしたいなら、「楽天モバイル」がおすすめ。

またドコモの方は、「ahamo」の乗り換えがスムーズです。

車やバイクを手放す

車やバイクを所有すると、維持費がかかります。特に自動車税や任意保険は大きな出費です。さらに車検などもあります。住んでいる場所にもよりますが、駐車場代が高い場合も注意が必要です。

「車を売ってそのお金を借金返済に充てる」という方法もあります。

生活上どうしても必要な場合を除き、手放す選択肢も検討しましょう。

ただし、通勤や通学で利用している場合、電車やバスに変えると定期代もかかります。どちらが安いのか、トータルであまり変わらないなら車やバイクを手放さずタイパとQQLを優先するのも得策です。

③副業や転職で収入を増やす

続いて、副業や転職で収入を増やして毎月の返済額を増額する方向も検討しましょう。

現状の職場に不満があったり、今のままでいいのかなと思ったりする場合は、今の自分の状態で転職して、どこまで給料が上がるのかを知るためにも転職エージェントなどを利用して相談してみるのもおすすめ。

自分にあった転職エージェントを見つけられる「フェアシップ」などの無料サービスを活用して、効率よく転職活動を進めましょう。

また副業は、自宅でできるものから即日バイトなどスキマ時間に外で働くものまでさまざまあります。

以下の記事では初心者におすすめの在宅ワークを紹介していますので、ぜひ参考にして今すぐスタートしてみてください。

うまくいけば10万円以上稼げますし、副業で借金を完済した人も数多くいます。

④借入金額は少ないものから集中して繰上げ返済する

借金を短期間で返済するには、繰上げ返済が有効です。

繰上げ返済とは、毎月の支払日とは別で多めに返済することです。繰上げ返済した分は、金利が引かれず元金が減ります。

繰上げ返済をするポイントは、複数社から借金をしている場合、借入金額が少ないもの、金利が高いものから先に返していくことです。

例えば以下のようなケース。

- A社:100万

- B社:60万

- C社:30万

- D社:70万

1番借入金額が少ないのはC社です。まずはC社を中心に繰上げ返済していく方が、気持ち的にも楽です。1社完済すれば、借入先が3社になり、今後おまとめローンに申し込む場合にも有利に働きます。

また、金利が高いリボ払いを早く返済してしまうのも一つの方法です。

例えば、B社の60万円がリボ払いで、C社の30万円の方が金利が低く、かつ限度額に余裕があるならC社から追加で借入して、リボ払いのB社を完済するという手もあります。

このように手持ちのカードを有効活用して、借り換えられないか検討してみましょう。

⑤新たな借入やクレジットカードの支払額を増やさない

借金返済中は、新たな借入やクレジットカードの支払いを控えましょう。

借金返済中に、借金が増えてしまう以下のような行動に注意してください。

借金返済で生活費が足りなくなる

↓

食費などをカードで賄う

↓

支払いできないからリボ払いにする

↓

支払額が増額、返済できないので追加で借りる

↓

支払いに困り、生活にも困窮し返済できなくなる

このような行動は、徐々に返済額が増え、利息も増加します。気づいた時には、毎月の支払額の半分が利息に消えているような状態に。

これではいくら払っても、短期間の完済は難しいでしょう。

借金返済中は、今ある手持ちのお金でやりくりして、生活を見直す、副業して収入を増やす行動を取りましょう。

⑥無理をしすぎない

250万という借金を返済する際、無理をしすぎないことも重要なポイントです。

借金を返済するとき、食費や欲しいもの、旅行、趣味など、さまざまなことを我慢して、副業などで睡眠時間を削る人も少なくありません。

しかしあまりにストイックに制限してしまうと、強いストレスから暴飲暴食や自分へのご褒美が増えがちです。また、体を壊す人もいるでしょう。

これでは借金が増えてしまいますので、切り詰めても無理を感じない範囲におさまるようにしましょう。

自力返済がもうダメだと思ったら、借金を一本化して毎月の返済額を下げる「おまとめローン」や「債務整理」があります。

生きていくためには体が資本ですから、自分を大切にしてください。

以下の記事にあるように、私は自己破産を選択しました。

借金250万円の返済はどのくらいの期間、利息はいくらかかる?

借金250万円を完済するのにどのくらいの期間、また利息がかかるのか以下でチェックしてみましょう。

<年利15%元利均等返済で借りた場合>

| 返済期間 | 毎月の返済額 | 元金 | 利息 | 総支払額 | 利息合計 |

| 1年 | 225,647円 | 196,827円 | 28,820円 | 2,708,361円 | 208,361円 |

| 2年 | 121,218円 | 91,093円 | 30,125円 | 2,909,822円 | 409,822円 |

| 3年 | 86,664円 | 56,108円 | 30,556円 | 3,120,515円 | 620,515円 |

| 4年 | 69,578円 | 38,807円 | 30,771 | 3,340,337円 | 840,337円 |

| 5年 | 60,075円 | 28,226円 | 31,849円 | 3,569,149円 | 1,069,149円 |

上記のように、5年で借りると毎月の返済額は約6万円。

そのうち利息は3万円以上かかります。

総支払額を見ると100万円以上多く支払っていることになるので、可能であれば、金利が低いところに借り換える、または返済期間を短くするなどの方法も検討しましょう。

「借金250万円の返済が終わった結果www」おすすめのおまとめローン3社

複数社で借りた借金250万円を効率的に返済するには、おまとめローンがおすすめです。

おまとめローンなら複数の借入先の借入を完済し、返済を一本化できます。一本化すれば、金利が下がったり、毎月の返済負担が減ったり、管理が楽になる点がメリット。

しかしおまとめローンの利用者は、すでに多重債務の状態ですから、銀行おまとめローンは審査が厳しく、メインバンクで利用している銀行でも通過しづらい状況です。さらに4件以上の借り入れがあれば、審査通過は難しいでしょう。

もしおまとめローンを検討するなら、以下の中小消費者金融がおすすめ。中小消費者金融なら、独自の審査基準で審査するので、銀行や大手消費者金融に通らない人でもチャンスがあります。

- 中央リテール

- デイリーキャッシング

- 首都圏キャッシングサービス

- ユーファイナンス

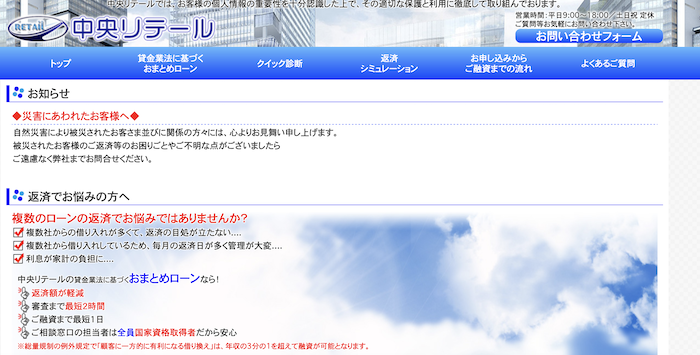

中央リテール:審査結果がわかるまで最短2時間

中央リテールは、渋谷区道玄坂に拠点を置くおまとめローン専門業者です。

無担保・保証人なしのおまとめローンなら、実質年率年10.95〜13.0%、最大500万円まで。不動産担保ローンなら年8.2~9.8%で3,000万円まで対応しています。

年利13%は中小消費者金融のおまとめローンの中では、超低金利。できるだけ金利の低いところで借りたい方におすすめです。

審査結果は最短当日、融資は最短翌日対応可能です。対応するスタッフ全員が国家資格の貸金業務取扱主任者を取得しているので、無理のない返済計画で相談できます。

他社の審査に落ちた方でも通過実績があるので、困っている方は相談してみてください。

| 融資額 | 最大500万円(不動産担保ローンの場合3,000万円) |

| 実質年率 | 年10.95~13.0%(不動産担保ローンの場合年8.2~9.8 %) |

| 融資まで | 1日 |

| 返済期間 | 最長10年 |

| 登録番号 | 東京都知事(5)第31283号日本貸金業協会 会員番号005560号 |

デイリーキャッシング:600万円までのおまとめに対応

柔軟審査で人気のデイリーキャッシング。年率8.5%~14.5%という低金利が魅力です。融資金額は50~600万円まで。返済期間は最長10年まで対応しています。

全国どこからでも24時間インターネットや電話で申し込み可能。来店不要で契約できます。審査スピードも早いので、「今日中になんとかしたい」とお困りの方にもおすすめできます。

| 融資額 | 最大600万円 |

| 実質年率 | 年率8.5%~14.5% |

| 融資まで | 最短即日 |

| 返済期間 | 最長10年 |

| 登録番号 | 東京都知事(2)第31698号 日本貸金業協会会員第005977号 |

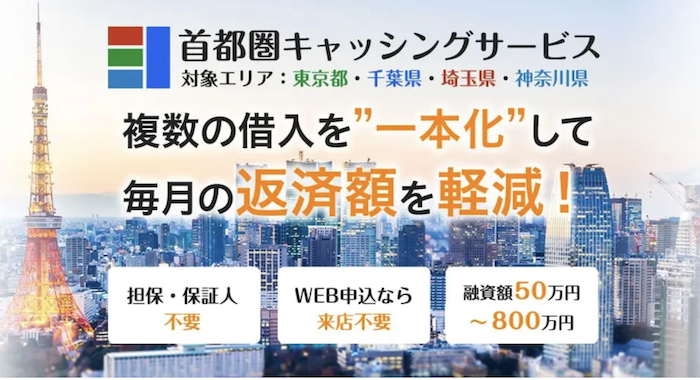

首都圏キャッシングサービス:関東圏にお住まいの方に最適

東京都、神奈川県、埼玉県、千葉県にお住まいの方が利用できる首都圏キャッシングサービス。東京都台東区に拠点がある令和カード株式会社が提供するサービスです。

借入限度額は最高800万円と、高額なおまとめローンに対応。担保・保証人なしで、WEBから申し込みできます。来店する必要がないので、手間もかかりません。

しかも、アルバイトやパートでも申込みOK。最長30年の長期借入が可能なのも嬉しいポイントです。

貸金業法に基づくおまとめローンなので、年収の3分の1以上の借入が可能です。

| 融資額 | 最大800万円 |

| 実質年率 | 年7.3%~15.0% |

| 融資まで | 最短即日 |

| 返済期間 | 最長30年 |

| 登録番号 | 東京都知事(6)第30570号日本貸金業協会会員第002055 |

ユーファイナンス

ユーファイナンスは、東京都台東区に拠点を置く株式会社UCS(ユーファイナンス)が提供する「100万円〜700万円まで対応するおまとめローンです。

6社や7社など、他社では断られてしまうような状況でも、相談可能です。

(10社以内ならOK)

実質年率は、8%~15%。複数社から借入している場合、借入額によっては18%を超えている場合もあるでしょう。このような方には、15%に下がるだけでも金利負担を軽減できます。

申し込みはスマホからOK。最短2分で審査結果がわかりますので、お急ぎの方にも安心です。

| 融資額 | 最大700万円 |

| 実質年率 | 年7.3%~15.0% |

| 融資まで | 最短即日 |

| 返済期間 | 最長10年 |

| 登録番号 | 東京都知事(6)第29876号 |

「借金250万円の返済が終わった結果www」債務整理で返済負担を軽くする方法もおすすめ

「250万円の借金返済が苦しい」

「利息が高くて、元金が全然減らない」

「このままでは生活が破綻してしまう」

など、借金の返済に困っている場合は、債務整理も選択肢のひとつです。

債務整理とは、今ある借金を弁護士など専門家に相談し解決に導く方法です。債務整理と聞くと、「自己破産」というイメージをお持ちの方もいるかと思いますが、決してそうではありません。

借入先と交渉して、将来利息をカットしてもらう・返済スケジュールをリスケしてもらい月の返済額を下げる「任意整理」が最も一般的な方法です。

もちろん任意整理では返せない場合は、自己破産を検討することになりますが、それもまずは現状を専門家に見てもらってから判断すること。

先ほど解説したように、250万円の借金を5年かけて支払うと、毎月の返済額6万円のうち3万円は利息で取られてしまいます。しかし、任意整理で利息がカットになれば、返済する6万円はまるまる元金から減ることになるのです。

この方法なら総支払額が大幅に減額できるため、無駄な利息はかかりません。任意整理には以下の記事にあるように、さまざまなデメリットがあります。

https://imashiri.com/niniseiri-merit-demerit/

しかしこのまま返済できなくなると、いずれはブラックリスト入りしてどこからも借りられなくなるばかりか、利息がどんどん膨れ上がっていくでしょう。

それなら一度リセットする意味で、法的な交渉をして完済を目指す方が前向きではないでしょうか。

とはいえ、いきなり弁護士に相談にいくのは勇気がいること。まずは自分の借金がどのくらい減るか、匿名でチェックできる「借金の無料減額診断」が便利です。

画面の指示に従って、該当するものを選ぶだけで借金が減額できるかどうかを確認できます。

>>ライズ綜合法律事務所の無料減額診断はこちらからいきなり債務整理する必要はありませんが、念の為知っておくのも得策です。