「月末の支払いがまったくできない、人生詰んだ」

「クレジットカードの支払いができない、もう終わった」

今、支払いができずお金もない状態で「人生詰んだ」と恐怖に襲われ眠れない方もいるのでは?

取り立ての電話や請求書の山を前に、「もうだめだ」「逃げたい」と考え、夜逃げや自殺が頭に浮かぶ方もいるでしょう。しかし、ちょっと待った!

まず断言できるのが、この日本では借金で人生が詰むことはありません。なぜなら、再起の方法が用意されているからです。人生をやり直すことができます。

実際に私も700万円の借金を抱えた地獄の生活から、抜け出せています。

↓その話はここ

今借金で苦しんでいる方もいると思いますが、お金の問題は解決することができますので、まず安心してください。借金であなたの人生は詰みません。

お金をかけずに整理・解決する方法があるので、この記事で紹介していきます。

支払いできない、人生詰んだ!お金ない・カード支払いできないなど知恵袋・2ch口コミ

「借金の支払いができない」「国民健康保険など税金が払えない」

支払いができず困っているのは、あなただけではありません。まずは同じ状況の人の口コミをチェックしてみましょう。

お金ない!クレジットカードの支払いができない

クレジットカードは便利なサービスですが、それ故に使いすぎてしまうことがデメリットです。また急な失業や減給、病気や怪我などで支払いが困難になることもあります。

以下ではクレジットカードの支払いに困っている人の声を集めました。

パルコカード返済できない財産取り押さえされちゃう助けて

— オオノ (@hizanomato2) September 3, 2013

お金なくてカード返済できない。死亡フラグ。

— いく (@ma_chin9) September 20, 2011

年収300万円の男性44歳、インフレ貧困に転落しそう。カードローン3万円が返済できない #SmartNews https://t.co/wvvM0NwQw0

— 目覚めてるとおちゃん (@tsaku314001102) June 6, 2022

クレジットカードの返済に困っています。 大学四年生で来年就職予定の者です。 現在3つのクレジットカードを持っており全て30万ずつ使ってしまい計90万の借金がある状態です。全てスキップ払いやリボ払いを利用してしまい、来月からツケが回ってきて支払いできません。90万のうち30万は免許合宿代でこちらも分割払いです。 9月から扶養もあり稼げなくなり、スキップ払いやリボ払いに変更してしまい、今までどうにかなってきたもののもうどうにもなりません。 毎月支払いに追われており、現金も手元にほぼない状態です。 この状態を抜け出すために消費者金融にお金を借りて1回3つのクレカを全て返済して、借金分を返せる分少しずつ返していく方がいいのかなと考えたのですが、消費者金融に借りることがとても怖いです。 しかし他にどうすればいいのかわかりません。

引用:Yahoo!知恵袋

クレジットカードの返済ができない場合も不安になりますが、カードの返済も解決方法があります。早めに手を打てば、ブラック入りを逃れられる可能性も。

対処法は後ほど紹介します。

税金が払えない!

どんなに頑張って働いても、税金は上がる一方です。

会社員は給与から天引きされるため税金の支払いができないと悩むことは少ないのですが、自営業や会社経営者、無職の場合は以下のように困っている人が多い傾向にあります。

以下は税金が払えず困っている人の投稿です。

税金が払えず悩んでます。 市民税、健康保険税を滞納してしまっており、本日至急開封との封筒が来て開封したのですが滞納金が約18万円になってました。

今まで確認してなかった私がいけないのですが、月の収入は8万程でとてもはらえません。 彼と同棲しており、家賃食費等に消えていきます。 親には既に結構なお金を借りており、これ以上はもう借りられないと思ってます。 自分で調べた範囲では税金は免除とかそういったことは当然ですができませんでした。 どうすればいいか非常に悩んでいます。 どうにかしてお金をつくるしかないんでしょうか

引用:Yahoo!知恵袋

住民税払えそうにないんですけど、どうなりますか? 20日以内には払える予定です。 差し押さえなどがくると書いてあったのですが、催促状がくる前に払ったら大丈夫ですか?

引用:Yahoo!知恵袋

住民税が払えないです。

去年まで正社員だったんですが、 退職しました。現在は転々とバイトしています。 4回払い中一回分のみ払えていませんでした。 他の税金、クレジットなどで使える金がありません。 こういう状態でも分割もしくは猶予期間を設けてもらえますか? またできない場合は差し押さえされますか?

引用:Yahoo!知恵袋

生活がギリギリで国民健康保険料か住民税どちらかしか払えません。 どちらを優先したほうがいいですか?

引用:Yahoo!知恵袋

税金とか国民年金とか健康保険とか、払えないなって思ってるものたくさんあるんだけど、どうやって生きればよい?

— 文志郎 (@DpnnulQ) March 25, 2024

その他の支払いができない!詰んだの声

クレジットカードや税金以外の支払いで困っている声もみていきましょう。

マジ義理親嫌い!!!!!

— CHICOchan (@KamZWAZnGxcZyQm) June 20, 2023

確かに私も悪い。

言い訳になりかもしれないけど、給料が少なすぎて、住宅ローン払えない。

それを言ったら不機嫌になった…。

もうどうしていいか分からない…。

旦那からお金入れたか.!!!ってキレたいい方されるし…。

口調がキツいし、いい方も悪いし…。

ホント、離婚したい…

借金マジでキツい、

— ティアラ (@tehepero_913) March 28, 2024

その上弟達育てなきゃいけないから尚更ね。

残りは今のところ541万だけど、マジで返せるか不安だわ。月3万の返済でなんとか妥協したから良いけど……最初月10万で返せって言われてマジで死にそうだったもん。それやられたら水道光熱費どころか給食費費すらも払えないって。

本当に困ってます😱

— ちび-丸-0 (@chibi_maru_0) March 31, 2024

光熱費(電気 水道 ガス)払えなく、停められてしまう。

子供の学費も払えない😭

誰か 助けて🆘😱‼️

支払いが毎月20万円あります。手取りが22万円です。どんどんキャッシングが増えてしまうのですが、どうしたらいいと思いますか。 支払いの内訳は、クレジットカード4社約3万ずつと、奨学金、脱毛等の分割払いです。

引用:Yahoo!知恵袋

奨学金についてです。 私は高校の時に借りていた奨学金があります。 半年に1回で確か3月と9月当りなのですが、奨学金の支払いを遅らせることってできるのでしょうか? 12月には必ず払えるのですが9月が厳しいのです。

引用:Yahoo!知恵袋

支払いができない状況は、少額から高額まで人によってさまざまです。住宅ローンや奨学金、家賃、カードローン、光熱費、ゾゾタウンのツケ払いなど、色々な支払いがあります。

このような支払いができなくなると、「どこか、誰かお金を貸してください」という状況に陥ることも多く注意が必要です。焦って闇金にお金を借りたり、詐欺に騙されたりする恐れがあります。

「支払いできない、人生詰んだ」と判断するのはまだ早い!失業や借金500万あっても諦める必要なし

冒頭でもお伝えしたとおり、この日本において解決しないお金の問題はありません。この言葉は、700万円の借金返済で「人生詰んだ…」と絶望したことがある私が弁護士さんから言われて救われた言葉です。

「失業してお金がない…」「借金総額500万円…もう無理」と悩んでも、人生を諦めることはありません。何歳でも再起できます。

ただ、正しい方法を取らなければ、借金問題は解決できません。例えば以下のような方法は、精神的にも肉体的にもきつく、状況を悪くする恐れがありますので絶対にやってはいけません。

- 借金を借金で返す

- 生活費をカードで賄いリボ払いにする

- クレジットカードで物を買い売って現金を得る(カードの現金化)

- 食費を極限まで削るなど無理な節約をする(体調を崩す)

- 働きまくる(体を壊す)

- 返す宛がないのに親や友達にお金を借りる

- 個人間融資、闇金を利用する

①や②は、目の前の問題をクリアしたように見えますが、借金が増えてしまいます。いずれどこからも借りられなくなり、返済に困ってしまうでしょう。

③のクレジットカードショッピング枠の現金化は、カード規約で禁止されているため解約の対象となってしまいます。しかも結局は支払額が増えてしまいます。

支払いできない時、節約は必要なことですが④と⑤のように無理をすると、体を壊し余計に状況が悪化する可能性も。借金を返すには健康な体でいることも重要です。

最後の⑦は、法外な利息を請求されて厳しい取り立てにあうなどのリスクがあります。

支払いできない、人生詰んだ!支払いが多くて生活できない状態から再起する方法・相談先

ここからは支払いできない状態からどのように復活すればいいのか、具体的に対処法を解説していきます。

①借金の支払いができない|債務整理すれば取り立てが止まる

「人生詰んだ…」と思うほど、借金の支払いや生活に困窮している場合は、債務整理を検討しましょう。

債務整理と聞くと「自己破産?」と不安に思うかもしれませんが、それは最終手段です。状況によっては任意整理で将来利息をカットしてもらい、元金だけを支払う方法もあります。

また、昔の借金なら過払い金請求でお金を取り戻せる可能性も。さらに、奨学金などの支払いに困っている場合の解決策も、弁護士や司法書士に相談すれば教えてもらえます。

債務整理は弁護士や司法書士代理人となり交渉してくれますので、依頼したその日または当日には、直接の取り立てがなくなります。これは、貸金業法21条で弁護士などから委任通知があれば、本人に連絡してはいけないと定められているからです。

貸金業法21条

(取り立て行為の規制)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

弁護士や司法書士が、債権者と自分の間に入って解決に向けての話し合いをしてくれますので、取り立て行為がストップ。電話も手紙も届かなくなります。

これだけでも精神的な苦痛がなくなり気持ちが楽になるはず。そして、弁護士と債権者の話し合いが着くまでは、返済も止まりますので生活を立て直すことができます。

>>借金がどのくらい減るか無料・匿名でチェック(1分〜2分)

債務整理をすると「ブラックリスト入りする」というデメリットがありますが、支払いに遅れたり、多重債務の状態を続けていても遅かれ早かれブラック入りします。

債務整理でのブラック入りは、早期解決の第一歩。前向きな行動です。1日でも早く解決できれば、ブラック入りから抜けるのも早いでしょう。

私の場合700万円の借金を数年は自力で返済していました。しかし結局は自己破産することになり、弁護士に相談したのですが「もっと早くすればよかった」と思いました。

自己破産から9年でクレジットカードも復活できて、今は車のローンも通ります。

時間は有限です。今が一番若い。人生詰んだと悩まず早めに行動して、借金問題を片付けてしまいましょう。

②国保や市税が支払いできない場合|市に相談!無視は厳禁

国保や市税などの税金は、法律で非免責債権とされているので債務整理をしても、減免・減税することができません。

しかし、税金は市役所などに相談すれば、減免措置や分割交渉が可能です。支払えないと思ったら、早めに相談することがとにかく重要。

市役所からの連絡を無視すると、減免できる期間が過ぎてしまうリスクがありますし、分割交渉も困難になる可能性も。

私は多額のローンを自己破産しましたが、税金だけは逃れることができなかったので分割(月5,000円〜1万円)で支払いました。債務整理中でもOKなので、並行して市役所に相談しましょう。

③失業して生活費がない|社会福祉協議会に相談

失業したり病気したりで働けず、生活が困窮している場合は、お住まいの地域の福祉事務所に生活保護を申請しましょう。

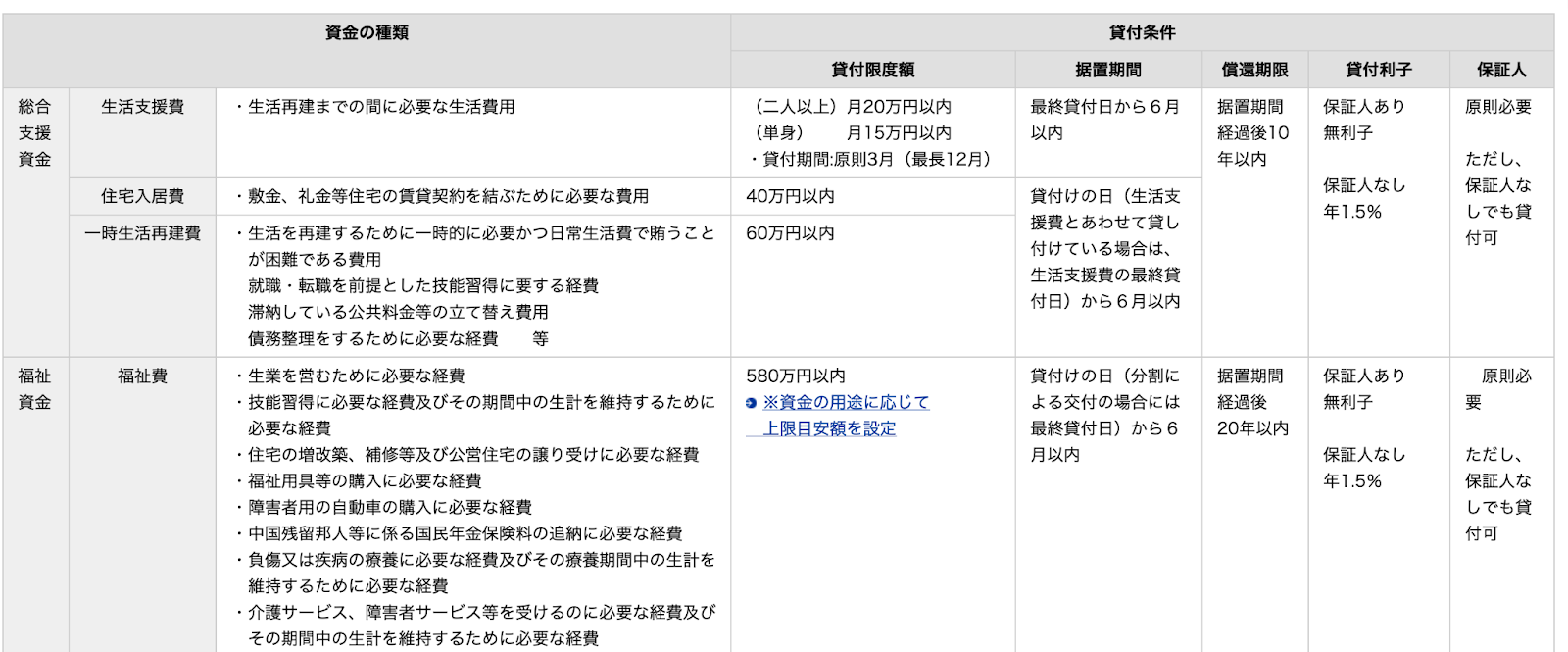

また、社会福祉協議会では生活困窮者を対象にしたさまざまな貸付を行っています。代表的なものは、「生活福祉資金貸付制度」です。

低所得者を対象に、生活再建までの間に必要な生活費用を貸してもらえます。その金額は、単身者で月15万円以内、二人以上で月20万円以内。最高3ヶ月間、年1.5%(保証人がいれば無利子)で借りられます。

他にも住宅入居費(40万円以内)や一時生活再建費(60万円以内)など、さまざまな貸付があるので、お住まいの社会福祉協議会へ相談しましょう。

画像:厚生労働省

④債務整理以外で解決したい方はおまとめローン

「どうしてもブラックリスト入りを避けたい」「まだ自力返済できる」と考える方は、おまとめローンも一つの選択肢です。

複数の借金を一本化して、金利負担を下げるおまとめローンなら、1社への借り換えで他社の借金を完済できます。借入先が1本になるので、返済管理も楽です。

しかも他社の借金は完済することで、信用情報の評価が上がります。住宅ローンを組む予定があるなど、ブラックリスト入りを避けたい場合におすすめです。

ただし無理なおまとめローンは逆に金利負担が大きくなり、総支払額が増加する恐れも。確実に支払える範囲で計画的に利用することが大切です。

| 融資額(最大) | 実質年率 | 融資まで | |

| 中央リテール | 500万円 | 年10.95~13.0 % | 最短1日 |

| デイリーキャッシング | 600万円 | 年率8.5%~14.5% | 最短即日 |

| 首都圏キャッシングサービス | 800万円 | 年7.3%~15.0% | 最短即日 |

支払いできない、人生詰んだ!お金がなくても債務整理は可能

「どうしても支払いできない」「もう借金生活から抜け出したい」という方には、債務整理がおすすめですが、「弁護士に支払う費用がない…」とお困りの方も多いでしょう。

安心してください。債務整理費用は、多くの弁護士事務所で分割できます。しかも任意整理なら着手金がないケースも多く、債権者1件につき4万円ほどしかかかりません。

自己破産の場合でも分割で支払う交渉ができます。

このまま借金を払い続けるよ理、弁護士や司法書士へ支払う費用の方が安く済むはずなので、まずは自分の借金がどのくらい減るのか調べて検討してみるのもいいでしょう。

>>借金がどのくらい減るか無料・匿名でチェック(1分〜2分)

このチェックをしたからといって、債務整理しなければならないわけでもありません。ただ、解決策の一つとして「このくらい借金を減らせる方法がある」と知っておくだけでも、気持ちは違うはず。

最終的に「債務整理がある」と思えば、少し楽になりますよ。