「6件以上借り入れがあっても借り入れできる中小消費者金融はありますか?」

このように複数社の借り入れがあり、これ以上どこからも借りられない!どこか借りられる方法はないかなと悩む方も多いのでは?

大手消費者金融や銀行では、4社以上の借り入れがあると審査通過が厳しくなるため、借入先が限られてしまいます。

そこでこの記事では、6件以上の借り入れがあっても借りられる可能性のある中小消費者金融を紹介します。

もし複数社の返済が辛いと悩んでいるなら、無料・匿名でできる借金減額もおすすめです。今ある借金を減額し、毎月の負担を減らすことができる可能性があります。

わずか1分で診断できるので、返済に悩んでいる人におすすめです。

わずか1分!借金減額の無料診断はこちらから6件以上借り入れがあっても借り入れできる中小消費者金融はどこかありますか?総量規制オーバーでも借りれるのは?

結論、6件以上の借り入れがあっても、条件が合えば借り入れ可能です。というのも法律では、借り入れ件数に制限がありません。

制限があるのは、年収を基準に借りられる金額です。

貸金業法で定められている総量規制という法律では、年収の3分の1以上の借り入れはできないことになっています。例えば年収が300万円の場合、借りられる金額は100万円です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

総量規制をオーバーしなければ、6件や7件借り入れしても違法ではありません。とはいっても、実際には4件以上の借り入れがある場合、多重債務を懸念して審査に落ちやすくなるのが事実です。

特に銀行や大手消費者金融は、貸倒リスクや滞納・延滞の回収による損害を避けたいため、複数の借り入れがある人を注視します。

しかし中小消費者金融は、独自の審査基準で審査してくれるので、6件以上の借入があっても貸してくれる可能性はあります。借りられるお金は、総量規制の範囲内です。

4件・5件・6件以上など他社借入があっても借りれる中小消費者金融

4〜6件の借入がある場合、中小消費者金融の中でも、柔軟審査の業者を選ぶのがポイント。中小消費者金融はそもそも、大手や銀行審査に通らない人をターゲットにしているのですが、業者によって特徴が異なります。

以下の5社なら、個人の事情を考慮してくれるので、条件や目的に合わせて選択しましょう。

| 特徴 | 実質年率 | 融資スピード | |

| セントラル | サービス充実!セブン銀行ATMで借入OK。 | 4.80%~18.00% | 即日 |

| いつも | 24時間スマホ受付、最短45分で振り込み。60日間、金利0円。 | 4.8%~18.0% | 最短30分 |

| フタバ | 創業50年以上の実績!過去ありでも受付。 | 1~10万円未満 14.959%~19.945% 10~50万円 14.959%~17.950% | 最短即日 |

| アロー | アプリならWEBで完結、郵送物は一切なし。 | 15.00%~19.94% | 最短即日 |

| スカイオフィスキャッシング | 最短30分!来店不要で契約可能。 | 15.0~20.0% | 最短即日 |

6件以上など他社借入があっても借りれる中小企業のおまとめローンならここ

借入件数が6社以上になれば、下記のように、返済に困っている人もいるのではないでしょうか。

- リボ払いの利息が高くて元金が全然減らない

- 返済額が多く、毎月生活費がきつい

- 借入先が多く、返済管理が大変

- 完済の目処が立たず、将来が不安

6件の借入ではそれぞれに利息がかかるので、1件で借りるより利息総額が高くなる可能性があります。

しかも法律で定める上限金利は、1件の借入額が多くなるほど低くなるため、複数の借り入れはおまとめローンで一本化するのがおすすめです。

引用:日本貸金業協会「上限金利について」

上記の表で簡単に解説すると、6件の借入で合計100万円借りていると、それぞれに年利18〜20%の金利がかかります。

しかしこの借り入れを、おまとめローンでまとめて、1件の借入額が100万円以上になれば、年利が18%から15%に下がるという仕組みです。

しかも、おまとめローンの金利は、低いところで13%です。18%で借りているよりも金利負担を下げることができるので、毎月の返済額負担も軽減できるはず。

ちなみにおまとめローンは、総量規制対象外なので、年収の3分の1以上の借入が可能です。

6件以上の返済が苦しいとお悩みの方は、以下で紹介する中小消費者金融のおまとめローンも検討しましょう。

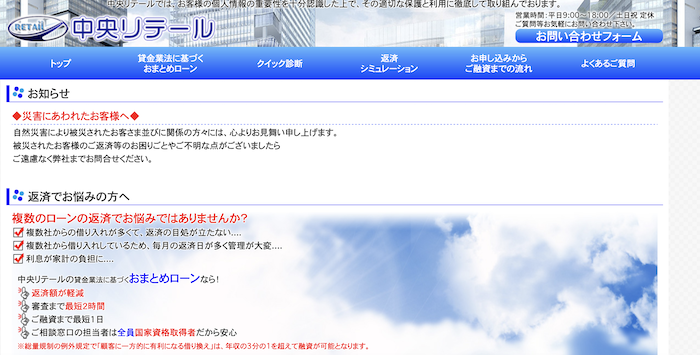

中央リテール:審査結果がわかるまで最短2時間

中央リテールは、平成15年設立からおまとめローン一本で営業する専門業者です。

窓口を担当するスタッフ全員が「貸金業務取扱主任者」を取得しているため、無理のない返済計画を相談できます。

渋谷区道玄坂に会社があり、全国対応可能。中小消費者金融ですが、年率13%の低金利でおまとめ可能です。

多重債務のため他社で否決されてしまう方にも貸付実績があり、どうしても借りられないといったケースでも通る可能性があります。

融資まで最短1日というスピーディーな対応も魅力です。どこにも借りられないとお悩みの方は相談してみるといいでしょう。

| 融資額 | 最大500万円(不動産担保ローンの場合3,000万円) |

| 実質年率 | 年10.95~13.0 %(不動産担保ローンの場合年8.2~9.8 %) |

| 融資まで | 1日 |

| 返済期間 | 最長10年 |

デイリーキャッシング:600万円までのおまとめに対応

デイリーキャッシングは、年率8.5%~14.5%という低金利が魅力のおまとめローンを提供しています。

フリーローンやビジネスローンなども展開している業者で、中でもおまとめローンに力を入れているので、どこにも借りられないという人に最適。大手消費者金融や銀行に断られてしまった方もウェルカムな体制が整っています。

契約までインターネットで可能なので、全国から申し込みできます。

| 融資額 | 最大600万円 |

| 実質年率 | 年率8.5%~14.5% |

| 融資まで | 最短即日 |

| 返済期間 | 最長10年 |

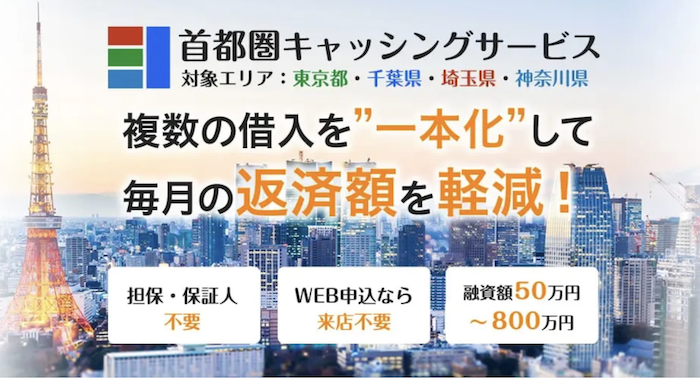

首都圏キャッシングサービス:関東圏にお住まいの方に最適

首都圏キャッシングサービスは、中小消費者金融おまとめローンの中でも高額の最大800万円まで対応可能な業者です。

対象地域を拠点近辺の東京都、神奈川県、埼玉県、千葉県に絞り、柔軟な審査を実現しています。しかもWEB申し込みなら来店不要、スピード審査で最短即日融資も可能です。

さらにアルバイトやパートの方でも申し込みOK。返済期間は最長30年まで対応。無理のない返済プランを立てられます。高額な一本化を目指すならこの業者がおすすめです。

ただし、金融事故者(ブラック)の方への貸付は対応不可なので注意してください。

| 融資額 | 最大800万円 |

| 実質年率 | 年7.3%~15.0% |

| 融資まで | 最短即日 |

| 返済期間 | 最長30年 |

ユーファイナンス:最短2分で審査結果がわかる

ユーファイナンスは、東京都台東区に拠点を置く株式会社UCS(ユーファイナンス)が提供する「100万円〜700万円」まで対応するおまとめローンです。

6社や7社など、他社では断られてしまうような状況でも、相談可能です。

(10社以内ならOK)

実質年率は、8%〜15%。複数社から借入している場合、借入額によっては18%を超えている場合もあるでしょう。このような方には、15%に下がるだけでも金利負担を軽減できます。

申し込みはスマホからOK。最短2分で審査結果がわかりますので、お急ぎの方にも安心です。

| 融資額 | 最大700万円 |

| 実質年率 | 年7.3%~15.0% |

| 融資まで | 最短即日 |

| 返済期間 | 最長10年 |

| 登録番号 | 東京都知事(6)第29876号 |

審査がどこも通らないが貸してくれるローン会社は?審査甘いのは?

お金を借りたいと思ったものの、6件以上の借り入れがあることで審査が通らず困っている人もいるでしょう。

この場合、審査が甘いところはないか、むしろ審査がほぼないようなところで借りたいと考えますが、結論、審査が甘い・審査がない業者は闇金や詐欺の可能性があるため注意が必要です。

私の体験談になりますが、自己破産後のブラックで審査が通らず困っていたところ、ある中小消費者金融のHPを見つけました。

親身になってくれる業者で、初回40万まで貸してくれるという話になったのですが、実績がないことから「まず2万円を振り込むので4万円で返済した履歴を作ってください。

その後すぐに40万円振り込みます。」という内容になりました。

これは俗にいう「保証金詐欺」です。

2万円が業者から振り込まれ、4万円を業者に返済したら、私は2万円損してしまいます。しかしその後40万円が振り込まれることから、「38万円借りられる」という気持ちになり、騙されてしまうのです。

私の場合、直前で「おかしい」と思ったので、騙されることはなかったのですが、被害に遭う人が続出しています。

これ以外にも、高額な金利を請求したり強引な取り立て行為をしたりするなど、中小消費者金融を装った悪質業者が潜んでいるので、気をつけましょう。

ちなみに貸金業法では審査が義務付けられているので、審査なしで貸す正規業者はありません。

返済能力の調査

第13条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-Gov貸金業法

また、審査が甘い、ゆるい、誰でも借りれるなど、簡単にお金を借りることができる表現も貸金業法で禁止されています。

誇大広告の禁止等

第16条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用:e-Gov貸金業法

もしHPや広告で「誰でも審査通る」「審査なしで今すぐ融資OK」という業者があれば、怪しいので利用しないようにしましょう。

6件以上借り入れがあっても審査に通過する人しない人の違い

6件以上の借入があっても、借りられる人、借りられない人がいます。個人の状況はそれぞれ違うのと、業者の審査基準も違うので、異なる審査結果が出るのは当然です。

とはいえ、審査が通りやすい人、通りにくい人には以下のような特徴があるので、チェックして見てください。

| 審査に通りやすい人 | 審査に通りにくい人 | |

| 年収 | 高い | 低い |

| 雇用形態 | 会社員公務員士業など信用のある職業 | アルバイト・パート派遣社員自営業 |

| 勤続年数 | 1年以上 | 1年未満 |

| 信用情報 | 問題がない | 滞納・延滞・債務整理などの事故情報がある |

| 借入金額 | 総量規制以内 | 総量規制オーバー |

| 借入先 | 消費者金融 | 銀行・ろうきん |

まず第一に、審査では返済能力が高いと判断されることが重要です。アルバイトやパートでも、返済能力に問題がないと思われれば、借りられる可能性があります。

1つの項目では決まらず、総合的に見て判断されるので、自分に当てはめて確認してみましょう。

6件以上借り入れがあって審査がどこも通らない人の対処法

6件以上借入があって、返済がつらい。

おまとめローンの審査も通らない、通ったとしても返済していく自信がない人は、借金自体を減らす「債務整理」も選択肢の一つ。

債務整理は、利息をカットして返済期間をリスケできる任意整理、借金の返済責任を免れる自己破産などの方法があります。

どのような方法でも、借金を解決して現状の問題を解決できるため、「借金が多く、もうどうしたらいいかわからない」と悩む人に最適です。

しかも、手続きや借入先との交渉はすべて弁護士や司法書士がやってくれます。その間は請求が止まり、返済もしなくていいので、生活を立て直すこともできるでしょう。

最近は、いきなり弁護士に相談ではなく、自分の借金がどのくらい減るかをチェックできる借金減額シミュレーションが人気。私が自己破産した時も、シミュレーションを使いました。

1分ほどの入力&匿名でできるので、目安として情報を得るには最適です。無料なので、借金で悩んでいる方は、試してみるのもおすすめです。

>>借金がどれくらい減るか1分でわかる減額シミュレーションはココから